Auto elettriche, al via 20 nuovi progetti di estrazione e raffinazione del litio in Europa

-

condividi l'articolo

-

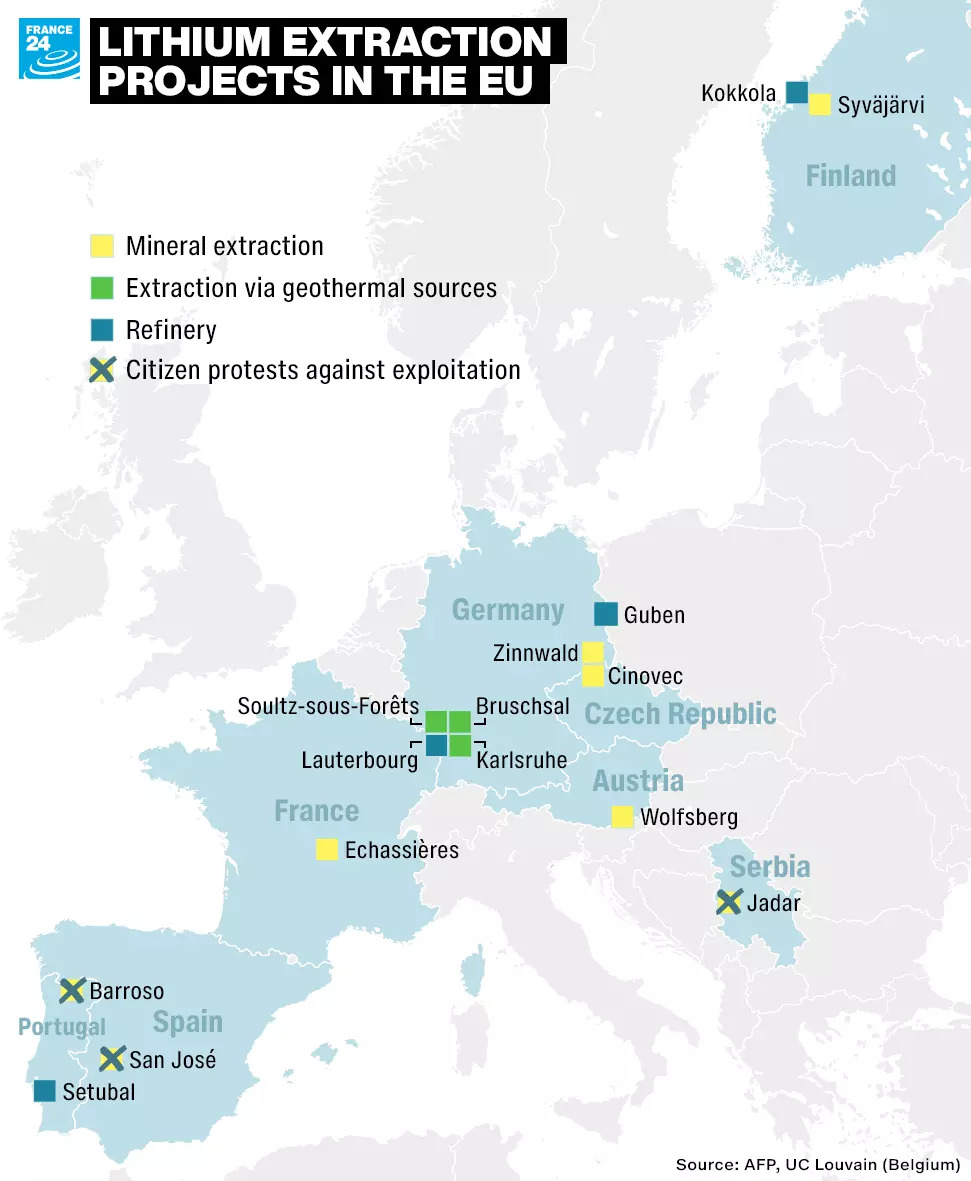

Diversi progetti europei di estrazione e raffinazione del litio sono pronti a lanciare operazioni commerciali il prossimo anno, sostenuti dalla spinta dei produttori di apparecchiature originali (i cosiddetti Oem), a regionalizzare le loro catene di approvvigionamento di batterie e ridurre la dipendenza dal materiale importato. Sulla base dei piani esistenti, la capacita annuale di lavorazione del litio in Europa dovrebbe raggiungere circa 650.000 tonnellate/anno entro il 2028, con oltre 20 progetti che attualmente stanno portando le loro operazioni di estrazione e raffinazione verso la produzione commerciale su vasta scala. La crescita dell’industria europea del litio avviene in un contesto di crescente preoccupazione per un imminente deficit globale nella fornitura di materiali essenziali per la produzione di batterie agli ioni di litio, tra cui litio, grafite, rame, cobalto e nichel. Entro il 2027, S&P Global Market Intelligence prevede un deficit globale di litio di circa 4.000 tonnellate di carbonato di litio equivalente, con una previsione di domanda globale annuale pari a 1,87 milioni di tonnellate, in aumento rispetto alle 884.000 tonnellate del 2023.

In Europa, la minaccia di deficit di offerta e aggravata da un mercato in forte espansione per i veicoli elettrici a batteria che, secondo le ultime previsioni di S&P Global Mobility, crescerà a un tasso di crescita annuale composto (CAGR) del 27% tra il 2023 e il 2027. Al fine di ridurre il rischio di carenze di approvvigionamento, gli operatori di apparecchiature originali (Oem) stanno diversificando le loro fonti di materie prime e componenti per batterie in un’ampia varietà di luoghi di produzione e consegna, adottando un approccio locale per locale in base al quale la produzione e l’approvvigionamento di componenti e materie prime sono situati vicino ai mercati principali al fine di ridurre al minimo i tempi di consegna, abbassare i costi di trasporto e ridurre i rischi della catena di approvvigionamento. Questa strategia e particolarmente rilevante per la fornitura di litio in Europa con i dati commerciali di Eurostat che mostrano che gli stati membri dell’UE sono totalmente dipendenti dal litio trasformato importato da un numero selezionato di paesi terzi come Cile, Stati Uniti, Cina e Russia. A novembre 2021, Stellantis aveva firmato un accordo di fornitura quinquennale per un massimo di 99.000 tonnellate di idrossido di litio prodotto dal progetto Zero Carbon Lithium di Vulcan Energy nella valle del Reno in Germania. Allo stesso modo, Bmw si e assicurata un accordo di ritiro di 50.000 tonnellate della durata di sei anni con il progetto European Metals Wolfsberg Lithium in Austria.

A metà novembre il Consiglio europeo e il Parlamento europeo hanno raggiunto un accordo provvisorio per l’adozione della legge europea sulle materie prime critiche, o CRMA. E un portavoce della società francese di produzione e lavorazione dei minerali Imerys, che sta sviluppando due progetti di estrazione e lavorazione del litio situati nel Regno Unito e in Francia, ha dichiarato a S&P Global di accogliere con favore la nuova tempistica di autorizzazione. Anche la raffineria chimica europea di litio Livista Energy Europe ha accolto con favore il nuovo programma di autorizzazioni proposto dall’Ue Crma. «La tempistica di autorizzazione di 12 mesi per i progetti di raffinazione e esattamente cio che avevamo in mente», ha affermato a S&P Global il presidente di Livista Roland Getreide., aggiungendo che il nuovo regolamento fornisce «maggiore chiarezza» per l’industria emergente del litio in Europa. A giugno, Livista ha annunciato l’intenzione di costruire una prima raffineria di litio presso il porto marittimo di Emden, nella Bassa Sassonia, in Germania. La raffineria produrra inizialmente 30.000 tonnellate/anno di idrossido di litio e 10.000 tonnellate/anno di carbonato di litio, con inizio attivita previsto nel 2026.

-

condividi l'articolo

-

ACCEDI AL Il Messaggero.it

oppure usa i dati del tuo account